2026年6月,花旗发布的一份研究报告在光通信产业投下重磅炸弹:将中国光模块龙头新易盛的目标价从353.57元大幅上调至701元,上调幅度接近98%。

这一激进估值调整的背后,是花旗对全球光互连市场规模的重新锚定,其预计全球光互连市场规模将从2025年的220亿美元跃升至2028年的920亿美元,三年复合年增长率高达65%。

在AI算力基建狂飙突进的当下,光模块作为"卖水行业"的战略价值,正被全球资本重新定价。而对于A股投资者而言,如何透过单一标的的估值波动,捕捉整个AI算力产业链的系统性红利?科创创业人工智能指数提供了一个兼具"锐度"与"广度"的解决方案。

“卖水人”的底气:中国光模块出口成绩斐然

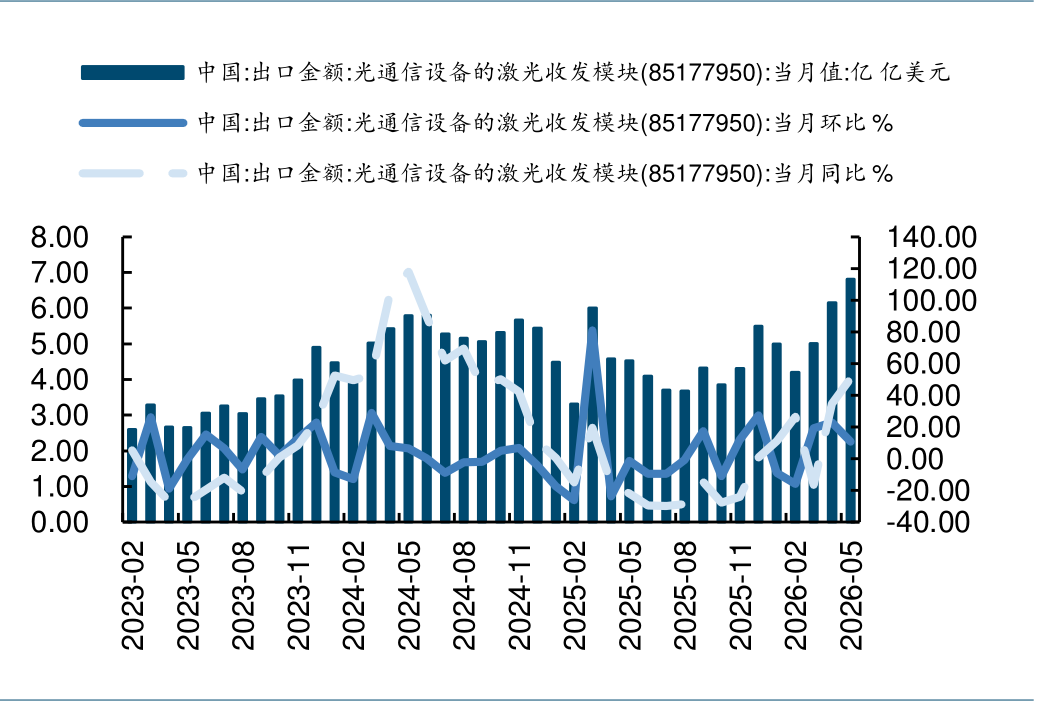

2026年5月,中国光模块出口数据交出了一份令人瞩目的成绩单:单月出口额同比激增50.67%,而1-5月累计同比增速也达到了18.6%。这一数据的深层含义,远不止于数字本身的亮眼——它标志着光模块产业的景气度在二季度出现了加速跳升,海外AI数据中心建设正从"规划期"进入"密集采购期"。(数据来源:Wind 截至:2026.05)

图:5月光模块出口金额当月同比+50.67%

数据来源:Wind 截至:2026.05

细分数据背后的结构,5月单月增速大幅领先于前5个月累计增速,说明4-5月是全球光模块需求释放的关键拐点。这与海外云厂商资本开支的扩张节奏高度吻合:北美四大云厂商2026年资本开支增幅普遍超过60%,其中相当比例投向了AI算力集群的互联升级。当万卡、十万卡规模的训练集群在海外密集落地,对800G乃至1.6T光模块的采购需求便集中爆发。而中国作为全球光模块制造中心,承接了这轮需求浪潮的最大份额。(数据来源:上市公司财报注:相关个股仅为指数成分股展示,不作为个股推荐)

从出口结构看,高速率产品占比的攀升是增速放量的核心驱动力。2025年,400G和800G光模块仍是出口主力;但进入2026年二季度,800G光模块出口占比快速提升,1.6T样品也开始小批量出海。(数据来源:国家海关总署截至:2025.12.31)

中国光模块厂商:占据AI供应链的"隐形关键位置"

在全球高速光模块市场中,中国厂商已经占据了举足轻重的地位。新易盛、中际旭创、天孚通信——被市场合称为"易中天"的三大龙头,凭借技术、产能和性价比优势,在全球AI数据中心供应链中扮演着"隐形关键角色"。

从财务数据看,中国光模块龙头的盈利能力潜力更大。2026年,新易盛等龙头企业的毛利率预计长期维持在53%-54%的水平,高于海外同行。这种高毛利并非偶然,而是源于中国厂商在光芯片封装、光器件集成等环节的成本控制能力和规模效应。中际旭创2025年净利润达107.97亿元,同比增长108.78%,2026年一季度预增135.4%-166.9%;新易盛2025年净利润预增231%-249%,2026年一季度预增104%-142%。天孚通信2026年一季度预增200%-240%。这些数字背后,是中国光模块产业从"跟随"到"引领"的质变。(数据来源:上市公司财报截至2026Q1 注:相关个股仅为指数成分股展示,不作为个股推荐)

事实上,当前AI算力竞争的核心矛盾,已不再是缺少GPU,而是缺少光互连带宽。AI训练集群规模持续扩大,对通信速度的需求大幅增加,远超传统数据中心。在高速率光模块领域,中国厂商在技术、产能和性价比上均比美国企业更出色,这种竞争优势在技术代际切换期将被进一步放大。

科创创业人工智能指数——光模块与AI算力的双重红利捕获器

当光模块产业进入"量价齐升"的高景气周期,普通投资者面临的核心难题是:产业链环节繁杂,技术路线迭代快,个股选择难度大。此时,中证科创创业人工智能指数(932456)提供了一个兼具"纯度"与"弹性"的解决方案。

指数选取科创板和创业板中人工智能相关领域的龙头企业,涵盖AI芯片、云计算、大数据、智能算法、终端设备等细分领域。在存储涨价与AI算力需求双轮驱动的背景下,这些企业的订单能见度已延伸至2027年,部分龙头企业的产能利用率维持在90%以上,议价能力显著增强。(数据来源:Wind 截至:2026.06.23)

该指数横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%。科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。这种设计既避免了纯科创板指数过度依赖半导体周期的波动,又弥补了纯创业板指数在国产算力自主可控上的映射不足。(数据来源:Wind 截至:2026.06.23)

从产业周期角度看,当前正处于AI基础设施建设的黄金阶段。北美四大云厂商2026年资本开支增幅普遍超过60%,国内AI加速卡出货量市占率突破40%,算力基建的扩张直接转化为对存储、芯片、服务器的采购需求。随着大模型向多模态、具身智能方向演进,算力需求或将呈现长期复合增长态势。这意味着,指数成分股的盈利预期具备坚实的产业基础,而非单纯的价格波动收益。(数据来源:上市公司财报注:相关个股仅为指数成分股展示,不作为个股推荐)

科创创业人工智能ETF景顺(159142)场内外双通道布局AI全链条

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品 近一年 近三年 近五年 近十年 科创创业AI(价格指数)180.85%248.43%284.71%314.89% 科创创业AI(全收益指数)181.72%251.54%290.47%322.17% 沪深30028.29%26.93%0.11%62.55%数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2025.12.31)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。

(文章来源:界面新闻)